摘要:家庭理财是管理家庭财务的重要方面,合理分配收入与支出比例是关键。通常建议将收入分为必需品支出、储蓄和投资三部分。必需品支出包括生活费用、房贷、教育等;储蓄部分用于应对突发情况;投资则是增值财富的重要手段。支出比例应根据家庭实际情况调整,以稳健、长期为原则,确保家庭财务健康并实现资产增值。

本文目录导读:

随着经济的发展和个人收入的提高,家庭理财已成为我们日常生活中不可或缺的一部分,如何合理分配家庭收入与支出比例,不仅关系到我们的生活质量,还对我们的财务安全产生深远影响,本文将探讨家庭理财的基本原则,以及如何在日常生活中合理分配收入与支出比例。

家庭理财的基本原则

1、确立目标与规划:在进行家庭理财时,首先要明确自己的财务目标,如购房、子女教育、退休养老等,根据目标制定长期和短期的财务规划,确保家庭财务稳健发展。

2、节约与储蓄:量入为出,合理控制消费支出,将剩余收入进行储蓄,储蓄是家庭理财的重要组成部分,可以为未来的大额支出或突发事件提供资金保障。

3、投资增值:在保障基本储蓄的前提下,根据家庭的风险承受能力和投资偏好,选择合适的投资渠道,如股票、债券、基金、房地产等,实现资产增值。

4、平衡风险:在投资过程中,要关注风险与收益的平衡,避免过度追求高收益而忽略风险。

如何分配收入与支出比例

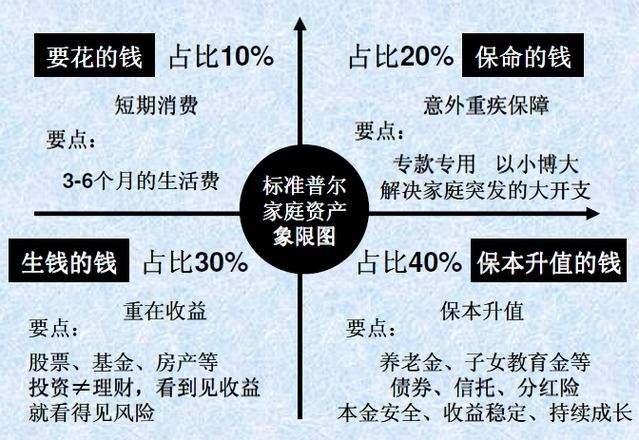

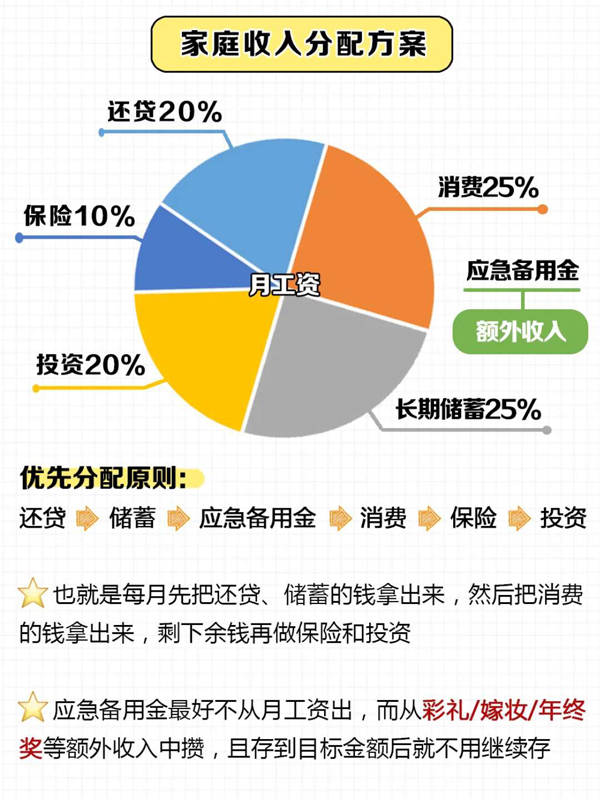

1、固定支出:包括房租或房贷、生活费、水电费、通讯费等,这些支出通常占据家庭总收入的很大一部分,在分配收入时,首先要确保这些固定支出得到妥善支付。

2、弹性支出:包括娱乐、购物、旅游等,这些支出可以根据家庭收入状况进行调整,在分配收入时,要根据家庭的短期需求和储蓄目标来合理安排弹性支出。

3、储蓄与投资:家庭理财的核心目标是实现资产的保值增值,在分配收入时,应确保一部分收入用于储蓄和投资,通常情况下,建议将家庭可支配收入的30%-50%用于储蓄和投资,具体比例可根据家庭的风险承受能力、投资偏好和财务目标进行调整。

4、其他支出:包括教育支出、医疗支出等长期支出项目,这些支出通常需要在未来较长一段时间内支付,因此需要在日常收入中进行一定的储备,建议将家庭可支配收入的10%-20%用于这些长期支出项目的储备。

合理分配收入与支出比例的步骤

1、分析家庭收支状况:了解家庭的收入状况、固定支出、弹性支出以及其他支出项目,为制定合理的财务计划提供依据。

2、制定预算:根据家庭收支状况,制定每月的预算,确保固定支出得到支付,并预留一定的资金用于储蓄和投资。

3、设定财务目标:明确家庭的财务目标,如购房、子女教育等,根据目标调整支出比例和投资计划。

4、定期评估与调整:随着家庭财务状况的变化,定期评估收支分配比例是否合理,并根据实际情况进行调整。

注意事项

1、量入为出:在分配收入与支出比例时,要遵循量入为出的原则,避免过度消费导致财务压力。

2、平衡风险与收益:在投资过程中,要关注风险与收益的平衡,选择适合家庭的投资渠道。

3、多元化投资:通过多元化投资降低风险,提高资产保值增值的机率。

4、持续学习与调整:随着市场环境的变化,家庭理财策略需要不断调整,要持续学习理财知识,提高理财能力。

合理分配家庭收入与支出比例是家庭理财的关键环节,通过遵循家庭理财的基本原则,按照合理的步骤分配收入与支出比例,我们可以实现家庭财务的稳健增长,为未来的美好生活打下坚实基础。

粤ICP备17132657号-1

粤ICP备17132657号-1

还没有评论,来说两句吧...