摘要:家庭理财中,合理的债务管理至关重要。应明确家庭财务状况和收支情况,制定明确的还债计划。合理评估债务风险,确保债务不超过自身承受能力。分散债务风险,避免过度依赖某一种债务形式。保持紧急储备金,以应对突发情况。通过科学规划和合理管理,家庭可实现稳健的债务管理,保障财务安全。

本文目录导读:

在当今社会,随着经济的发展和人们收入水平的提高,家庭债务问题逐渐受到广泛关注,债务管理作为家庭理财的重要组成部分,对于保障家庭经济安全、实现财务自由具有重要意义,本文将介绍如何进行合理的债务管理,帮助家庭有效规避财务风险,实现财富增值。

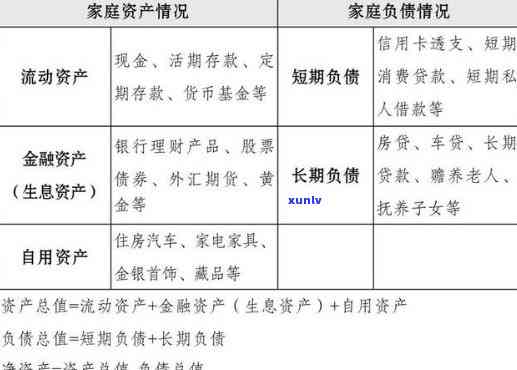

家庭债务的种类

1、房贷:房贷是家庭债务的主要组成部分,包括公积金贷款和商业贷款。

2、消费贷款:如购车贷款、个人消费信贷等。

3、信用卡欠款:信用卡透支未及时偿还形成的债务。

4、其他债务:如亲朋好友间的借款、民间借贷等。

家庭债务管理的原则

1、量入为出:在债务管理的过程中,要根据家庭的收入水平合理安排支出,确保债务负担不会过重。

2、理性消费:避免盲目消费和过度借贷,确保债务用于提高生活质量或投资增值。

3、多元化债务结构:在债务结构上,要合理搭配短期、中期和长期债务,以降低还款压力。

4、风险控制:在借贷过程中,要充分考虑风险,避免过度借贷导致无法按时还款。

家庭债务管理策略

1、制定预算计划:根据家庭的收入状况,制定切实可行的预算计划,确保债务在可承受范围内。

2、合理安排还款顺序:优先偿还高息贷款,减轻财务压力;对于房贷等长期贷款,要确保按期还款。

3、多元化还款方式:了解不同还款方式(如等额本息、等额本金等)的优缺点,选择最适合家庭的还款方式。

4、建立应急储备金:设立一定规模的应急储备金,用于应对突发事件导致的临时资金缺口。

5、提高财务透明度:家庭成员之间要保持财务透明,共同管理家庭债务,避免不必要的矛盾。

家庭理财中的债务管理技巧

1、提前规划:在购房、购车等大额支出前,要提前规划好资金来源和还款计划,避免盲目借贷。

2、对比利率:在借贷时,要对比不同金融机构的贷款利率,选择利率较低的贷款产品。

3、合理利用信用卡:合理使用信用卡消费,享受积分、优惠等福利,同时确保及时还款,避免产生利息和滞纳金。

4、投资理财:在有余钱的情况下,可以考虑投资理财,增加收入,降低债务压力。

5、定期审视财务状况:定期审视家庭财务状况,及时调整债务管理策略,确保家庭财务健康。

案例分析

假设一个家庭年收入为20万元,现有房贷、车贷以及信用卡欠款,针对这个家庭的财务状况,我们可以制定以下债务管理策略:

1、预算计划:根据家庭年收入,制定预算计划,确保每月可用于还债的资金充足。

2、还款顺序:优先偿还信用卡欠款和车贷(一般车贷利率较高),再偿还房贷。

3、应急储备金:设立一定规模的应急储备金(如5万元),用于应对突发事件。

4、提高财务透明度:家庭成员之间共同管理家庭债务,确保信息透明。

5、投资理财:在有余钱的情况下,可以考虑购买理财产品或进行股票投资,增加收入。

通过合理的债务管理策略,这个家庭可以逐步降低债务压力,实现财务健康。

家庭理财中的债务管理对于保障家庭经济安全和实现财富增值具有重要意义,在进行债务管理时,要遵循量入为出、理性消费、多元化债务结构和风险控制等原则,通过制定预算计划、合理安排还款顺序、建立应急储备金、提高财务透明度等策略,可以有效管理家庭债务,还可以运用一些技巧,如提前规划、对比利率、合理利用信用卡和投资理财等,提高家庭债务管理的效果。

在实际操作中,每个家庭的财务状况都有所不同,因此需要根据自身情况制定适合的债务管理策略,家庭成员之间要保持沟通,共同管理家庭债务,确保家庭财务健康,通过合理的债务管理,家庭可以逐步降低债务压力,实现财务自由。

粤ICP备17132657号-1

粤ICP备17132657号-1

还没有评论,来说两句吧...