为家庭购买保险制定理财计划至关重要。评估家庭需求与风险承受能力,确定保险种类及保额。对比不同保险公司及产品,挑选性价比高的保险方案。结合家庭经济状况,制定可行的保费预算。定期评估与调整计划,确保保险与家庭需求相匹配。以长远眼光考虑,确保家庭成员的全方位保障,让理财计划更加稳健可靠。摘要字数在100-200字之间。

本文目录导读:

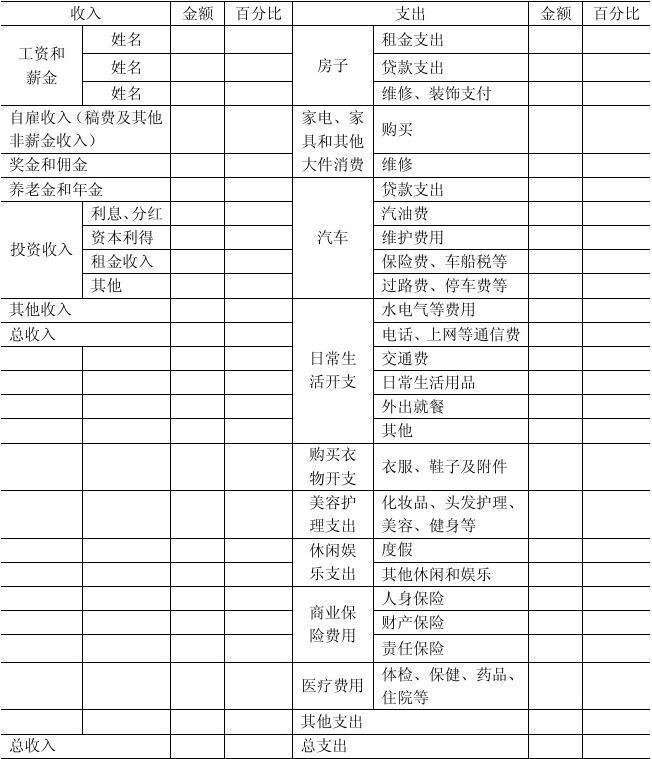

在现代社会,随着人们生活水平的提高,家庭财富不断增长,如何为家庭制定合理的理财计划已成为关注的焦点,购买保险是家庭理财计划的重要组成部分,本文旨在探讨如何为家庭购买保险制定理财计划,帮助家庭更好地规避风险,实现资产保值增值。

认识家庭保险的重要性

家庭保险是家庭财务安全的重要保障,可以有效规避因意外事故、疾病等原因导致的财务风险,通过购买保险,家庭可以将部分经济风险转移给保险公司,降低自身承担的经济压力,在制定家庭理财计划时,应充分考虑购买保险的重要性。

制定家庭保险购买策略

1、分析家庭需求:在购买保险前,家庭应充分了解自身的保险需求,包括家庭成员的健康状况、职业风险、收入状况等,根据家庭需求,选择合适的保险产品。

2、选择保险产品:根据家庭的实际情况,选择适合的保险产品,如重疾险、医疗险、寿险、意外险等,在选择保险产品时,应关注保险公司的信誉、保障范围、理赔服务等方面。

3、确定保险金额:根据家庭需求和收入水平,确定合理的保险金额,保险金额应能够覆盖家庭可能出现的经济风险,确保家庭财务安全。

4、设定投保期限:根据家庭成员的年龄、健康状况以及保险产品特点,设定合理的投保期限。

融入理财计划

1、设定理财目标:在制定理财计划时,应明确家庭的理财目标,如子女教育、养老规划、资产保值增值等。

2、分配资产:根据家庭的理财目标和风险承受能力,合理分配资产,在资产分配中,应充分考虑购买保险的比例,确保家庭财务安全。

3、定期评估调整:家庭的理财环境和需求会随着时间的推移而发生变化,应定期评估家庭的理财计划和保险购买情况,根据实际情况进行调整。

考虑因素

1、预算:在制定理财计划时,预算是一个重要的考虑因素,家庭应根据自身的经济状况,制定合理的保险购买预算。

2、家庭成员状况:家庭成员的健康状况、年龄、职业等因素都会影响保险购买决策,有年迈父母或年幼子女的家庭可能需要更多的保险保障。

3、风险管理:在购买保险时,家庭应关注风险管理,除了购买保险外,还应通过其他方式降低风险,如储蓄、投资等。

4、保险公司选择:选择信誉良好、服务优质的保险公司是购买保险的关键,家庭应了解保险公司的经营状况、理赔情况等方面,以确保自身的权益。

5、法律法规:在购买保险时,家庭应了解相关的法律法规,避免陷入保险欺诈等风险。

实施与监控

1、实施计划:根据家庭的实际情况,制定具体的保险购买计划,并按照计划实施。

2、监控进度:在实施过程中,家庭应定期监控保险购买和理财计划的进度,确保计划的顺利执行。

3、调整策略:在实施过程中,如发现计划存在问题或市场变化导致原计划不再适用,家庭应及时调整策略,以适应实际情况。

为家庭购买保险并制定理财计划是保障家庭财务安全的重要手段,家庭在购买保险时,应充分了解自身需求,选择合适的保险产品,并关注预算、家庭成员状况、风险管理、保险公司选择等因素,在制定理财计划时,应将购买保险融入其中,确保家庭财务安全,通过实施并监控计划,家庭可以更好地规避风险,实现资产保值增值。

粤ICP备17132657号-1

粤ICP备17132657号-1

还没有评论,来说两句吧...